给利润靠退税的外贸企业,提个醒!

给利润靠退税的外贸企业,提个醒!

近一年,“税务合规” 已成为跨境电商圈的高频热词。卖家普遍认为 “业务真实、如实申报” 即可高枕无忧。

然而,某A股上市国企的遭遇,却给全行业敲响了警钟:即便自身业务全程合规,也可能因上游供应商的问题,被 “连坐” 承担巨额补税责任。

此次涉税风波,源于2020年7月至2023年8月期间的体育用品出口业务

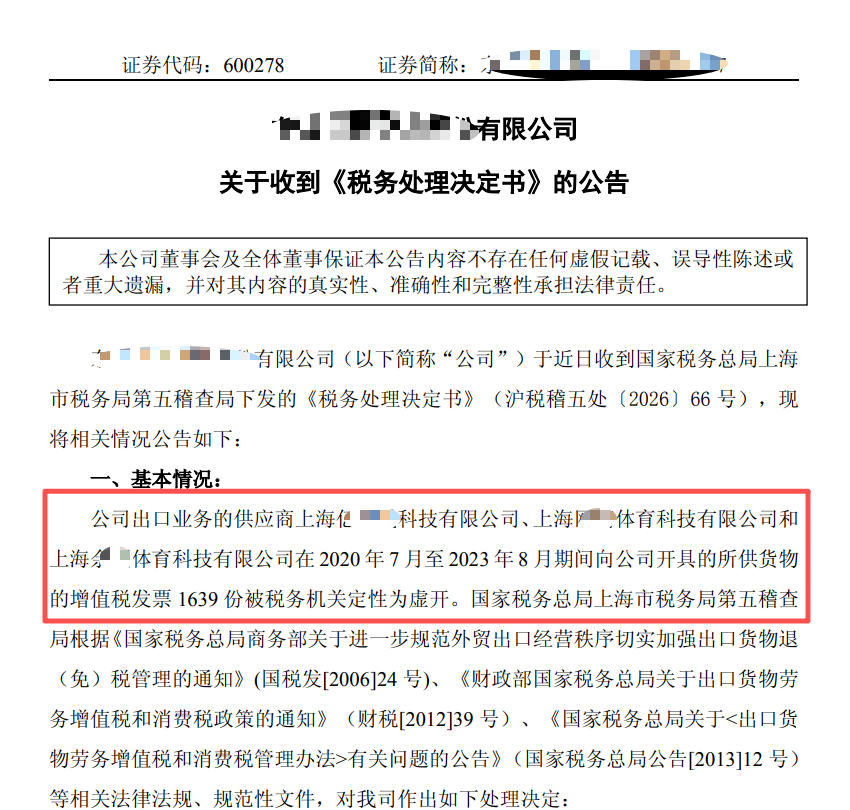

据公司发布的公告,披露公司收到国家税务总局上海市税务局第五稽查局《税务处理决定书》(沪税稽五处〔2026〕66号),因上游三家供应商虚开发票,被追缴及补缴税款、滞纳金合计超4100万元,预计减少2025年度净利润约3098万元。

该事件源于:2020年7月至2023年8月期间,某公司为开展跨境出口业务,向上海亿*科技有限公司、上海*体育科技有限公司、上海余*体育科技有限公司三家体育用品供应商,累计采购总金额约1.84亿元的网球线和羽毛球线。

税务机关依据《出口货物劳务增值税和消费税政策的通知》等法规,作出三项核心处理:

-

第一,追回已退的出口退税税款约1931万元;

-

第二,相关出口货物被视同内销货物征收增值税,追缴增值税约1920万元;

-

第三,连带追缴城市维护建设税约134万元;

-

第四,追缴教育费附加约58万元;

-

第五,追缴地方教育附加约38万元。

因3家供应商自身存在违法抵扣等行为,故其向这家上市公司开具全部的1639份增值税发票被税务机关认定为虚开,导致要补缴税款及滞纳金约4131万元左右,扣除企业所得税影响后,将直接削减公司2025年度净利润约3098万元。

3098万元的净利润意味着什么?

这家公司近三年来的营收规模保持在350亿元左右的高位,但净利润最高也只有3.7亿元,利润率只有1.06%。

公司在公告里强调,交易真实发生,货物实际出口,货款全额收回,对供应商的虚开行为不知情、未参与,且与涉案方不存在任何潜在关联关系。

但这个责任,作为供应链的下游,还是得背。

同样的问题其实我们中小外贸企业也曾遇到,只是金额不会如此巨大。在竞争激烈的当下,不少人更多考虑的是:

外贸公司采购工厂货物,在利润很薄的情况下,要不要把退税算作利润的一部分,或者干脆只赚一个退税钱?

确实会有不少外贸人在潜意识中将退税看作是出口贸易中“额外的奖励”。

然而就现在这样,我们有许多产品已经不断被其他国家去发起反倾销、反补贴调查,额外被加征反倾销、反补贴税了。

为什么要反对无下限卷价格?低价这种事,怎么卷都没有终点,你报合理价,同行砍价抢单,甚至贴退税、压利润接单。长此以往,破坏的是整个行业的未来。

还有这个情况,也给所有外贸企业上了一课:如今只做到交易真实远远不够,票据合规同样重要。

从事贸易相关的企业和个人

留意最新变化!

Ps. 本文由外土司看市场综合整理,来源:焦点视界,如有侵权,请联系删除。

作者提示: 个人观点,仅供参考